티스토리 뷰

반응형

요즘 대출받으려다 깜짝 놀라신 분들 많으시죠?

7월부터 본격 도입될 '3단계 스트레스 DSR' 규제가 시행되면서, 대출심사가 훨씬 까다로워지고, 대출한도도 줄어드는 분위기예요. 이 글에서는 3단계 스트레스 DSR이 뭔지, 어떤 영향을 주는지, 그리고 대응방안을 정리해 드릴게요!

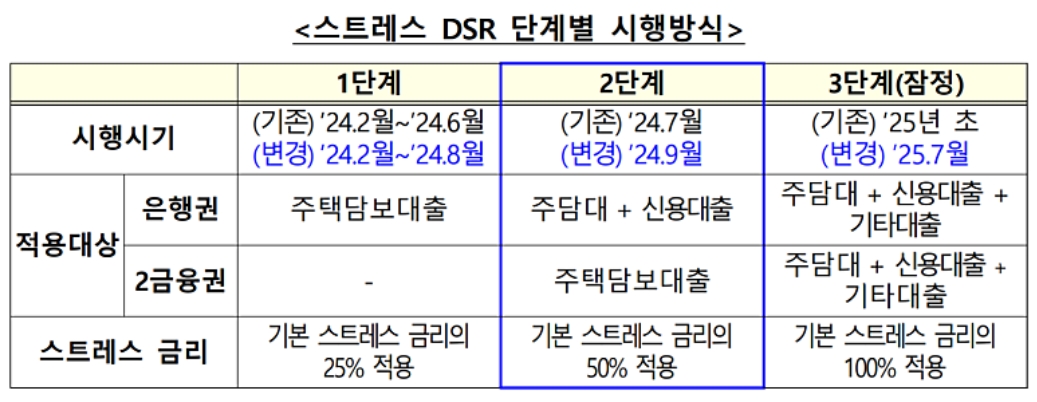

🧠 3단계 스트레스 DSR이란?

DSR은 총부채원리금상환비율을 말해요.

즉, 내 연 소득 대비 빚 갚는 데 얼마 쓰는지 보는 지표죠.

'스트레스 DSR'은 현재보다 금리가 올랐을 때도 감당 가능한지를 따져보는 제도예요.

3단계 특징 요약

- 더 높은 가정 금리(예: 7~8%)로 심사

- 신규·변동금리·만기 10년 이하 대출에 우선 적용

- 사실상 대출 가능 금액 축소

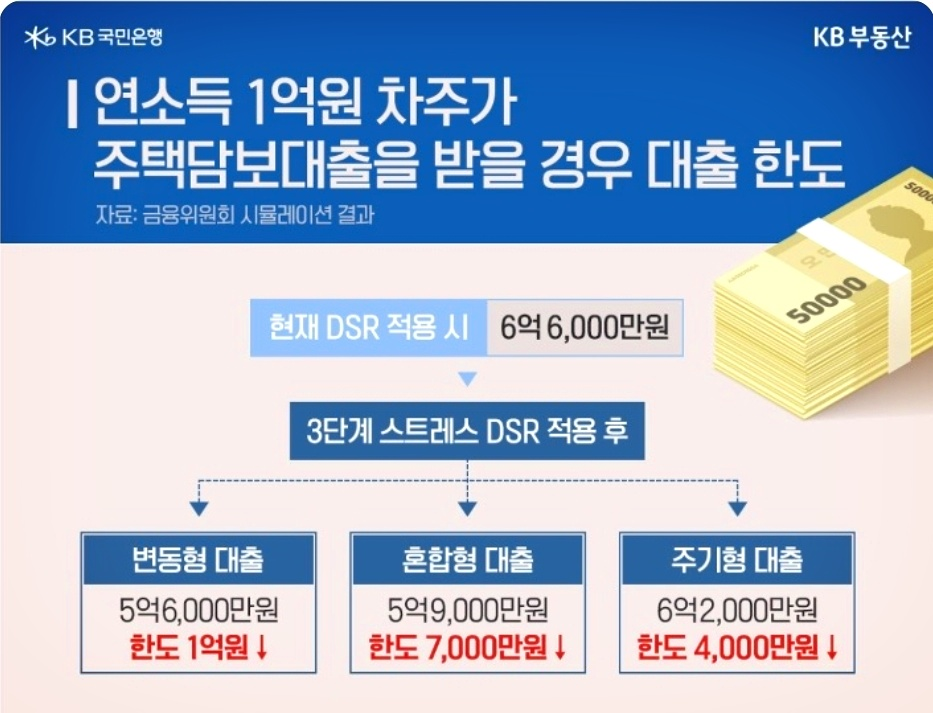

💰 대출한도, 얼마나 줄어드나요?

예시로 비교해 볼게요.

- 기존 DSR 40% 적용 시 → 연소득 1 억 원이면 대출한도 약 6억 6천 만원

- 3단계 스트레스 DSR 적용 시 → 대출한도 약 6억 원

쉽게 말해, 대출한도가 수천만 원 단위로 줄어드는 셈이죠!

📉 왜 이런 제도가 생겼을까?

최근 몇 년간 금리 급등과 함께 가계부채 부담이 커졌기 때문이에요.

정부는 이 제도를 통해 가계의 과도한 부채를 미리 막고, 금융안정을 도모하려는 거예요.

하지만 실수요자들에겐 부담으로 작용할 수 있어요 😓

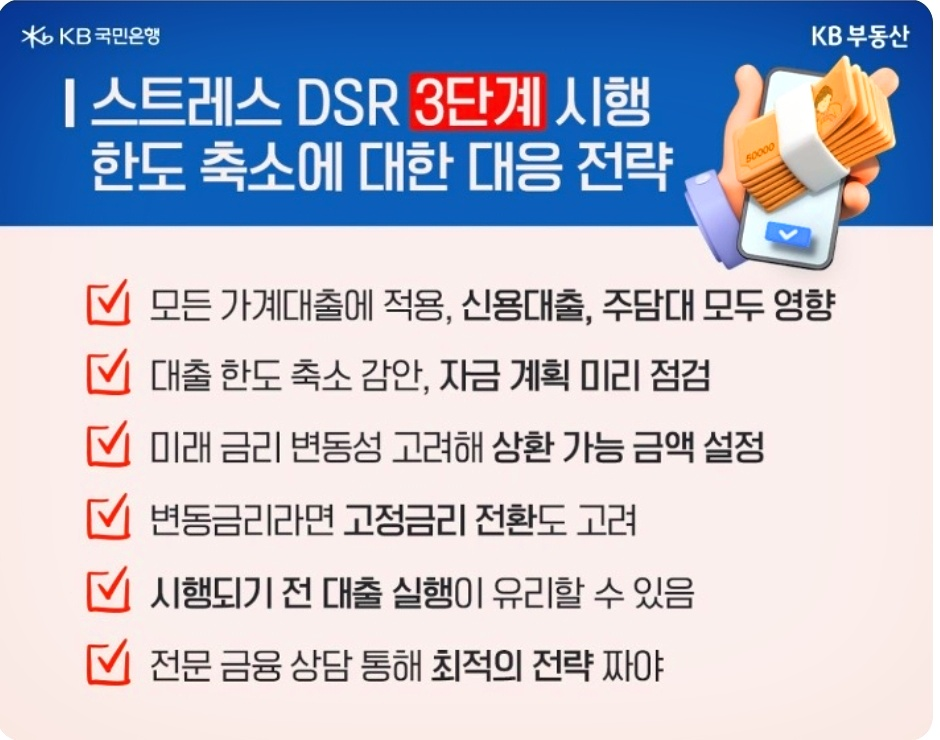

🛡️ 현명한 대응 방안은?

- 대출 계획 조정 → 스트레스 DSR 기준으로 미리 계산해보세요

- 금리 구조 점검 → 고정금리 및 장기 대출 상품 고려

- 기존 대출 리밸런싱 → 고금리 대출 통합 및 상환 구조 조정

- 신용관리 → 연체 방지 및 카드 사용 비율 관리

📝 정리하면…

3단계 스트레스 DSR 규제는 금리 인상 리스크에 대비하는 제도예요.

대출한도는 줄지만, 금리 상승기에는 리스크를 줄이는 안전장치가 됩니다.

지금이 대출 전략을 점검할 타이밍!

반응형